-

旗竿地が売れない理由は?売れる場合の理由や売る際のポイントも...

土地評価額は、土地の評価や価値を数値化したものです。土地評価額は1つの基準で決まるものではなく、様々な観点で計算されており主に5つの指標によって評価されています。

土地評価額は不動産売却などの際に重要な指標となりますが、複数の指標で評価するのは国や地方自治体がそれぞれ異なる視点や基準で評価しているためです。

土地の価格を決める要因は、主に下記の3種類に分類されます。

これらが土地の価格を決める際に基準とされる3つの要因です。たとえば、土地周辺が発展していて利便性が高いうえに、土地自体が四角形などの綺麗な形をしている場合は、土地価格は高く評価されます。

もちろん、理論的には土地価格が高くても実際の需要や供給により土地の実勢価格は変わるため、周辺の相場と比較して妥当かどうかは、個別に臨機応変に判断することが重要です。

土地評価額を決める際には、一般的に以下の5つの基準をもとに算出します。

1つの土地に対して上記5つの基準での評価をすることを「一物五価」と呼びます。評価方法によって大きく金額が異なることもあるため、それぞれがどのように計算されているかを理解しておきましょう。

実勢価格とは、実際に不動産を売買する際に取引されている価格のことです。

別名「時価」とも呼ばれ、不動産の売主と買主の間で直接決定する価格になります。これから取引をする場合には、過去の取引事例や公的データをもとに算出するため、必ずしも現在時点で適切な価格を示すというわけではありません。

公示価格とは、国土交通省が地価公示法に基づき、専門家の鑑定評価をもとに公表する1㎡あたりの価格のことです。毎年1月1日時点での価格が毎年3月に公表されます。

公示価格は、土地取引を行う際に売買価格を基準にするためのものです。そのため、一般的な土地取引の基準だけでなく、固定資産税評価や相続税評価の基準としても利用されています。

基準値標準価格とは、国ではなく各都道府県が毎年7月1日時点の土地を評価して公表する価格のことです。土地の評価方法は公示価格とほぼ同様ですが、評価時の条件が異なることから、公示価格の補完的な役割を担っています。

また、公示価格と基準値標準価格は評価される日付が半年程度ずれることから、半年ごとの動向を測れるのも大きな特徴です。

相続税評価額とは、国税庁が「財産評価基準書」に基づいて毎年1月1日時点の評価として公表する価格のことです。相続税評価額は、相続税や贈与税を算出する際にどのくらいの金銭的価値があるのかを評価するために使用します。

固定資産税評価額とは、各市町村が主体となり3年に1度公表する価格のことです。固定資産税評価額は、固定資産税や都市計画税、不動産取得税などを算出する際に使用します。

たとえば、固定資産税は「固定資産税評価額×1.4%」などといった計算式で、税額の計算に使用します。

なお、固定資産税評価額は原則として3年間は据え置きとされています。ただし、基準日と比べて地価が大幅に下落した場合には「下落措置修正」がされる場合があります。

土地評価額を算出する際には、下記の手順で計算していきましょう。

土地評価額を決める際には、初めに土地の用途や価格を調べる理由を明らかにする必要があります。土地評価額を算出する基準値には5つがありますが、それぞれがどのような用途で使用されるかは下記のとおりです。

| 評価額の名称 | 評価額の使用用途 |

|---|---|

| 実勢価格(時価) | 売買価格の算定 |

| 公示地価 | 売買価格の算定 |

| 基準値標準価格(基準地価) | 売買価格の算定 |

| 相続税評価額(相続税路線価) | 相続税と贈与税等の算定 |

| 固定資産税評価額 | 固定資産税と都市計画税、不動産取得税、登録免許税の算定 |

| 不動産鑑定評価額 | 精緻な不動産価値の算定 |

不動産鑑定評価額は、不動産鑑定の国家資格を持つ不動産鑑定士が5つの評価額を規準にしながら算出するものです。

個別物件の不動産鑑定をおこなう場合には、不動産鑑定士に有償で依頼することになりますが、特に詳細鑑定の評価額は裁判などでも使用されるため、最も信頼できる評価額と言えます。

土地の用途や価格を調べる理由が決まったら、次に参考とする基準値を選択します。

たとえば、土地を売買する目的で土地評価額を決めたいなら「実勢価格」を参考にし、相続税を計算したいなら「相続税評価額」を参考にするというように選びましょう。

基準値は、実勢価格とは異なることがほとんどです。基準値を間違えてしまうと正しい計算ができませんので、しっかり用途を理解して選択しましょう。

指標にする基準値が選択できたら、実際の基準と照らし合わせながら土地の価格を計算します。それぞれの評価額は、国税庁のホームページなどから確認が可能です。

最新の数字は、行政のホームページで確認することが最も信頼できるため、おすすめです。行政のサイト以外を参考にすると、評価額が最新のものではなかったり、評価額自体が誤っていたりする恐れがあるため注意が必要です。

土地の売値を決める際には、下記の3つのポイントを押さえたうえで判断しましょう。

上記のポイントを意識することで、できる限り高い金額で売却することができます。各ポイントをしっかり押さえて土地の売値を決定しましょう。

まずは、実勢価格を参考にして売値を決めましょう。実勢価格は、実際に取引された時の価格のため、優先して参考にしたい価格です。これから売却する場合には、周辺地域での過去の取引価格を参考に算出しましょう。

過去に売買された土地の実勢価格を調べるには、国土交通省のホームページにある「土地総合情報システム」の利用がおすすめです。土地総合情報システムでは、時期や種類、地域を選択することで、大まかな取引価格を確認することができます。

土地の売値を検討する際には、固定資産税の負担額も踏まえて計算するのも重要です。土地は所有しているだけで毎年固定資産税がかかります。そのため、購入時の価格だけでなく毎年の固定資産税の負担についても計算しておきましょう。

固定資産税額は、基本的に「固定資産税の評価額×標準税率1.4% 」で計算が可能です。

そのため、価格を検討する際には固定資産税額の負担額も計算したうえで決定しましょう。

より実勢価格に近い価格で売却するためには、はじめに少し高めの金額で売りに出すのがおすすめです。売出し価格が高い場合は購入希望者が見つけづらくなりますが、一度売り出してから金額を上げるのは難しいため、市場の反応をみながら徐々に金額を下げていく方がおすすめです。

土地の売却では、仲介手数料や税金などの諸費用がかかるため、不動産価格の約4%が必要になると言われています。その分の支払いが発生することを踏まえて、少し高めに価格設定しておくのがおすすめです。

土地評価額と路線価は、いずれも公的機関が公表している土地の価格ではあるものの、何を目的として算出しているのかに違いがあります。

ここからは、路線価の特徴について解説します。

路線価は、税務署が相続税を算出するために国税庁が公表している土地の価格です。路線価は公示地価や不動産鑑定士による評価額をもとに決定しています。

なお、土地評価額を決める基準の公示地価が「標準地1㎡当たりの価格」であるのに対して、路線価は「路線(道路)に面する土地の1㎡当たりの価格」となります。

路線価は、定期的に変更されるのも土地評価額との大きな違いです。国税庁は、多くの方に影響が出ると判断した場合には、変更や補正をすることがあります。

たとえば、何らかの影響で地価が下落した際に、相続税や贈与税が実際よりも高く課税されることを避けるために変更されることがあります。

土地の価格の計算では、様々な用途や計算方法があることから悩んでしまう方も多いでしょう。土地評価額に関するよくある質問としては、以下の3つがあります。

それぞれ順に解説します。

相続した土地の評価額を調べるためには、路線価方式か倍率方式のどちらかを使って土地評価額を調べましょう。各方式の計算方法は、表のとおりです。

| 路線価方式 | 路線価×土地面積 |

|---|---|

| 倍率方式 | 固定資産税評価額×倍率 |

路線価方式の計算で必要な路線価の値については、国税庁ホームページの「路線価・評価倍率表」で調べられます。

また、路線価が定められていない際は倍率方式を利用して土地評価額を調べましょう。固定資産税評価額は毎年4月に手元に届く「固定資産税課税明細書」で確認でき、倍率は「路線価・評価倍率表」で確認できます。

マンションの土地評価額の計算は、公示価格や路線価から試算することも可能です。

公示価格は実勢価格と比較して90%程度の乖離率があると言われています。そのため、その分を割り戻して計算します。具体的には、公示価格の金額に対して1.1倍~1.2倍することで大まかな土地評価額を計算することができます。

同様に、路線価は実勢価格と比較して80%程度の乖離率があると言われていますので、1.2~1.3倍することで土地評価額を計算することができます。

ただし、乖離率は地域や物件によって大きく異なるため、あくまで倍率は目安となります。

固定資産税は土地評価額によって決まっています。一般的には「固定資産税評価額×1.4%」で計算されます。

固定資産税評価額は、通常は各自治体の調査によって3年に1度、評価の見直しが行われます。また、所有している土地の固定資産税評価額は、市役所や納税通知書でも確認することができます。

土地評価額を計算することで、その土地がどのくらいの価格で売却できるかを予測することができます。一方で、土地評価額ごとの目的や使用用途を理解していなければ、正しい計算ができず売却時に誤って安く売ってしまう原因となりえます。

適切な売値を設定するためにも、自分で相場感を養い価格を試算できるようになることが重要です。

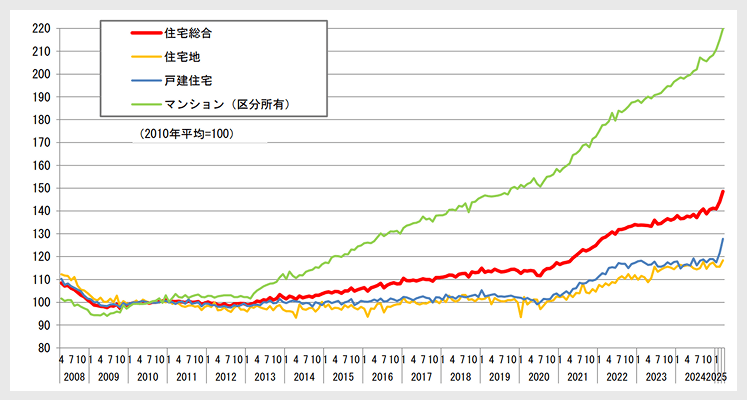

国土交通省が調査する不動産価格指数によると、全国のマンション価格は 2010年比で+110%(約2倍)!近年では、マンションの価格上昇が顕著です。

上昇トレンドが続くいま、あなたの物件の今の価値を把握しておくことが、売却・住み替えのタイミングを見極める確かな手がかりになります。

大学卒業後、2011年に大手不動産会社に入社し現在まで不動産メディアづくりや組織づくりに従事。

不動産に興味を持ち個人でも戸建てや区分マンション、商業ビルなどの売買を経験。

会社員を続ける傍ら、学生時代に起業した会社とあわせて現在は株式会社を2社経営。投資家として若手実業家の支援なども手がけている。